Szerző: ZSOLDOS ISTVÁN

2018.02.01.

De hogy jön ez most ide? Úgy, hogy a nullával való osztás releváns lehet a befektetni szándékozóknak.

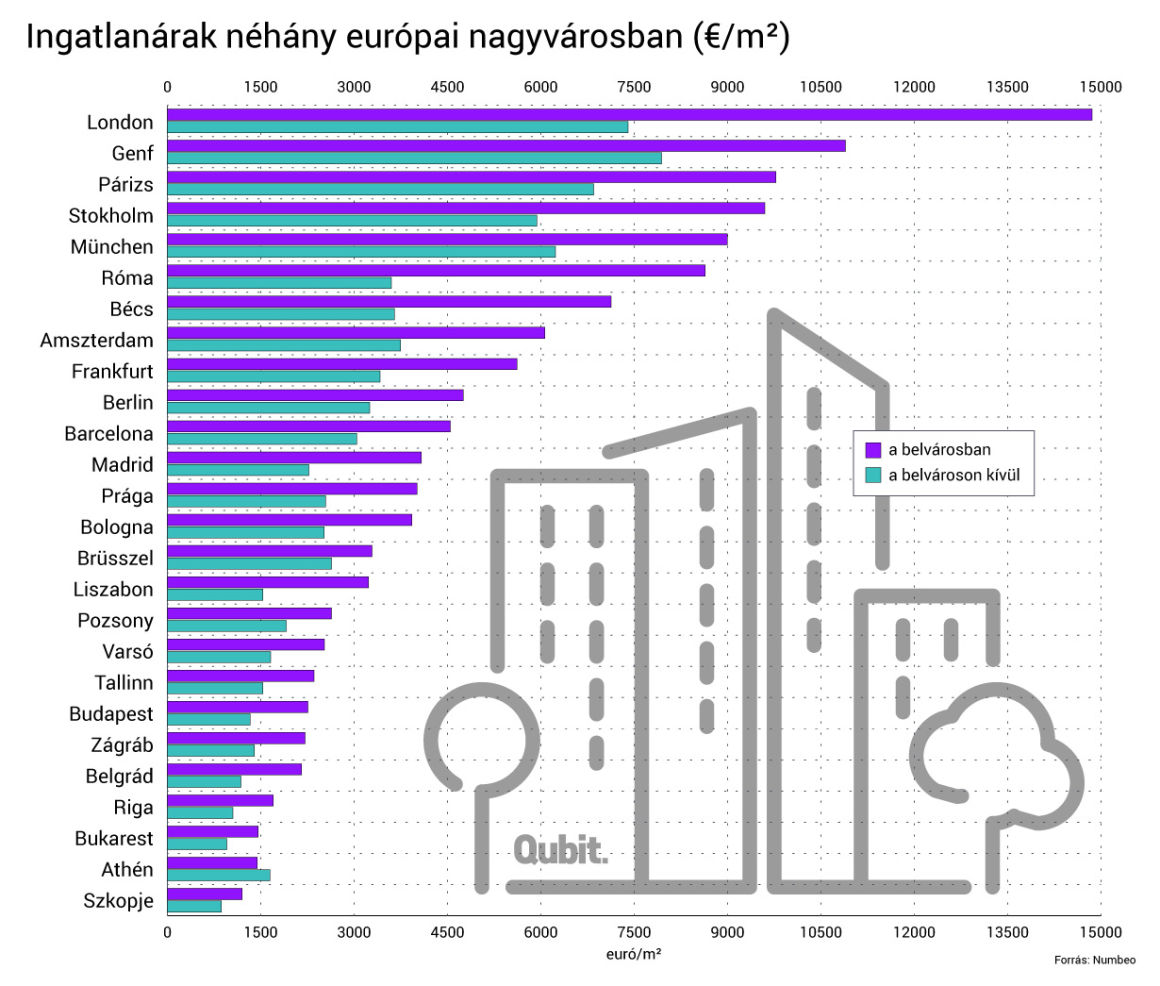

Bankbetét? Kötvény? Részvény? Ingatlan?

A 2008-9-es válság óta nagyon alacsonyak, sőt néha negatívak a nominális kamatok a fejlett országokban – Svájcban például még mindig fizetni kell egy kicsit azért, hogy az államnak kölcsönadhassuk tíz évre a pénzünket. A magyar tízéves állampapír-hozamok is csak 2 százalék körül vannak, ami érdekes módon egy kicsit alacsonyabb, mint az USA vagy Ausztrália tízéves hozama. Az inflációs célok viszont jellemzően 2 százalék körül vannak, sőt Magyarországon a cél 3 százalék. Ha elhisszük, hogy a jegybankoknak pár év alatt sikerül elérniük az inflációs céljaikat, akkor a reálhozam (az inflációval kiigazított hozam) az állampapíroknál még hosszabb távra is negatív lehet.

A vállalatok és a magánszemélyek persze az államnál drágábban tudnak csak hitelt felvenni, de még itt is várhatóan nagyon alacsony a reálkamat. Ha pedig valakinek az alternatíva az, hogy bankbetétbe vagy kötvénybe tegye a pénzét, akkor, legalábbis rövid távon, nem számíthat pozitív hozamra, még nominálisan sem. Ez az egyéb befektetések felé tolja a megtakarítókat...

Nincsenek megjegyzések:

Megjegyzés küldése

Megjegyzés: Megjegyzéseket csak a blog tagjai írhatnak a blogba.